自2014年以来,国际油价暴跌导致行业上游经济形势恶化,但同时,西方一流油服公司的科技创新如火如荼,下游炼化产品市场竞争也空前激烈。诸多迹象表明,新一轮的能源革命(包括油气行业革命)即将来临。

油气作为主导性战略能源还将持续多久?

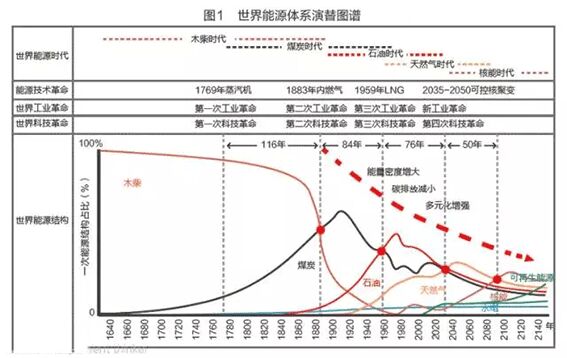

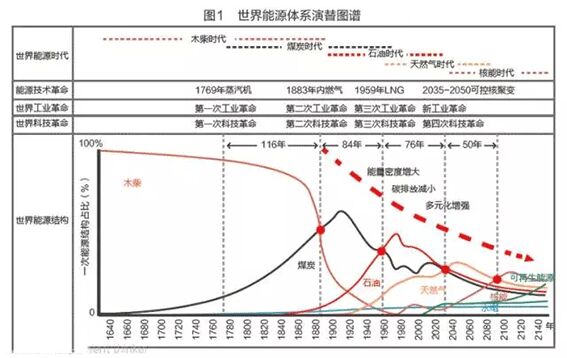

世界能源体系中,主导性能源的演变有其规律性。1769年,发明了蒸汽机,1880年煤炭取代木柴成为世界主导性能源,到1964年,石油又替代煤炭,预计2040年前后天然气将取代石油成为世界主导性能源。

以此来看,主导性能源更替时间间隔分别为111、84、76年,按照这个趋势,预计2090年前后,核能可能取代天然气成为世界主导性能源。

但由于石油和天然气具有产业协同性,即使2090年前后核能在世界一次能源结构中占比超过了天然气,也很难超过油气总体占比。因而,预计油气作为世界主导性能源的战略地位还将持续80年以上。

看到这里,不禁有人会问,80年后是不是就不存在油气行业了?其实不然,世界油气工业的生命周期将远超过其占据能源体系主导地位的时间。按照目前的产量水平,即使不考虑页岩和可燃冰,石油和天然气的静态可采年限也将分别达到99年和157年。

类比看,虽然在1964年,煤炭不再是主导性能源,但全球煤炭产量仍从1965年的14亿吨油当量增加到2015年的38.4亿吨,增加了2.74倍。

因此,从全球剩余油气资源的角度看,世界石油和天然气行业至少还将分别持续约100年和200年。未来油气行业衰退的主要原因将更大可能来自报酬递减,而非资源枯竭。

石油危机来势汹汹 世界能源革命的前奏

2000年以来的科技革命浪潮、2003年以来的低碳经济和中国和平崛起、2008年金融危机、2009年美国页岩气革命、2010年阿拉伯之春、2014年国际油价暴跌、2016年英国脱欧等,实则为这场即将来临的世界能源革命的前奏曲。

经过25年一系列波澜壮阔的变革,世界油气工业已经完成了“铁幕”下的二分结构向全球化的转型:天然气工业即将破茧成蝶,逐渐老化的石油工业正在加快战略属性的分离,颠覆性技术已基本孕育成型,低油价下优胜劣汰正在为迎接新一代技术及产品做好市场准备。而美国无疑已经成为这轮世界油气革命的领导者,牢固掌握着行业发展的主动权。

天然气破茧成蝶

由于油气在地质上的共生关系,历史上的世界石油和天然气资源勘探基本是同步进行的。但天然气的相态决定了集输和利用的有限性,因此,世界天然气工业的兴起比石油晚了约一个世纪。

目前天然气工业迅速崛起,以LNG的快速发展为标志,波斯湾和太平洋LNG生产中心成为21世纪天然气工业的两大亮点。全球已经形成四大天然气生产中心和三大核心市场,东非海域LNG成为全球竞争热点,中国天然燃气产量快速攀升,成为第6大产气国和最重要的消费增量市场。

2009年以来,美国加快基于C2产业的消费模式创新,引领天然气对石油的替代。事实上,天然气消费革命才刚起步,随着石墨烯等新型碳材料和氢能技术的发展,天然气消费将进入全新发展时期。

初步预计,天然气消费革命的产业化爆发期将出现在2025-2030年,届时消费的激增将推动天然气工业进入全球化时期,并最终在2040年前后取代石油成为世界主导性能源。

世界天然气工业从石油工业中破茧成蝶的另一个主要标志是,天然气国际市场体制机制的建立和与石油定价体系的分离。中国作为全球最重要的天然气消费增量市场,故该地区将对未来国际天然气价格波动具有一定的平抑作用。

过去25年世界天然气工业的发展可以理解为一直为即将来临的世界能源革命奠基。然而天然气消费要超越石油,尚需某种重大事件的推动,类似马歇尔计划对石油工业的作用。由于天然气和石油的协同性,这种重大事件将主要来自具有颠覆性的天然气消费革命。

天然气是世界能源体系更替过程中的“桥梁”,即承载石油的能量、物质、金融属性的迁移职能。换言之,谁占据了天然气消费(技术)革命制高点,谁就将赢得天然气时代以至核能时代的全球战略发展主动权。

因此,一个有远见的大国,需要围绕天然气消费革命、加快科技创新和颠覆性技术的培育。

世界石油经济格局及油气价格变化趋势

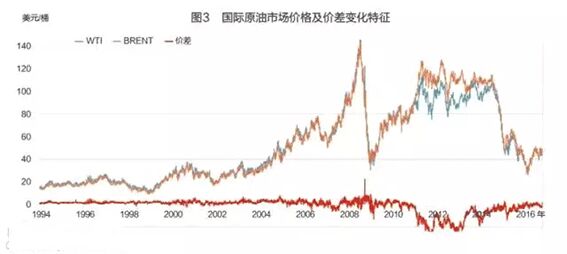

2009年以来世界石油经济格局已经发生深刻调整,主要表现为立体博弈格局的形成、油气行业的利润中心沿产业链下移和石油金融属性的低位换轨。

在2009年页岩气革命推动下,世界石油市场初现立体博弈格局。美国依靠页岩油气繁荣带动实体经济复兴,辅以成品油/原油出口政策调整,在原油、成品油、石化产品三个市场领域骤然打破了世界供需平衡;油气行业利润中心沿产业链下移,炼化产品市场可能将成为大国油气博弈的正面主战场。

成品油、石化产品市场则在美国推动下快速从地区市场发展为国际化市场。未来国际原油对其他市场定价的单向联动可能转变为三个市场的互动,进而形成立体博弈格局。

与2014年以来国际油价暴跌相应的变化,除了国际天然气价格大幅下挫外,全球油气行业的利润中心沿产业链下移需要引起高度重视。

在利润中心下移后,只有具有高水平现代管理能力和适应能力的一体化油公司才具有竞争优势,其中北美市场的一体化油公司竞争优势将尤其突出。油服企业处于这场革命的前沿,未来只能依靠与油公司的捆绑式结构才能共存。

在这种特定的历史背景下,国际油价的大幅震荡可能成为常态,国际天然气价格则可能转入相对平稳的中低价位时期。

石油作为这轮世界主导性能源替代过程中的被替代方,为了与天然气、新能源竞争,将不得不选择进入低价通道;同时,由于国际石油市场高度国际化和金融投机势力强势逐利,未来的国际油价变化将可能是在较低油价基础上的大幅震荡,这将对欧亚大陆的新兴经济体产生严重的制约和破坏作用。

事实上,未来天然气能够替代石油的主要原因,除了其具有更加丰富的剩余资源、更加低碳外,另一个主要竞争优势就是价格相对较低且平稳。在与石油同等价位下,消费者选择天然气而非石油,其原因之一可能是对国际油价波动风险的厌恶。

世界油气行业的科技竞争形势

对全球近80万件石油工程及核心技术领域的发明专利分析显示,世界三大油服公司自2009年以来的科技竞争已经几近白热化,新一轮油气勘探开发技术革命即将来临。

新一代基于纳米科技、微纳技术(MEMS/NEMS)、智能材料、人工智能、量子技术,以智能化精确导向钻完井系统、纳米采油、原位改质等极具颠覆性的新一代勘探开发智能化技术体系正在形成,主要包括智能钻头、智能钻柱、智能液、智能固井、智能完井、智能采油和双向闭环信息系统。

初步预计,这一轮以智能化、一体化、微型化、低成本为主要特征的革命性技术将在2020年后陆续产业化。

尽管中国石油企业经历着低油价之痛,但2020年之前可能还是依靠创新开始自我革命的最佳历史机遇期,2020-2035年将面临日益强烈的外部冲击,而到2035年后将机遇不再。

中国油气行业战略地位与战略选择

作为世界最大的新兴经济体和人口最多的国家,尽管中国石油石化企业经历着低油价之痛,但2020年之前可能还是我们的最佳机遇期,2020-2035年将面临日益强烈的外部冲击,2035年后将机遇不再。因此,中国石油石化企业如果不自我革命,就将被革命。

这次石油危机的根源在于世界主导性能源替代,因此世界油气市场未来变化趋势和表现方式将与过去150余年历史上历次石油危机截然不同。

我国需要从国家战略高度加快研究和布局油气能源战略,全面加大那些能带来颠覆性改变的技术创新和管理创新。

充分利用油气行业在我国能源经济体系已经形成的战略地位和行业基础,依靠油气科技革命,稳油兴气、二次创业,通过能源体系的战略协同、油气与金融的战略协同,油气与其他领域国家战略(领土安全、“一带一路”和生态文明等)的协同发展,为我国在新一轮世界革命中赢得未来100年的发展主动权,以及在能源更替和低碳经济时代的能源安全和平稳调整,提供强有力的能量、物质、金融战略支撑。

我国历史上的若干重大能源战略研究主要是分领域进行的,但这轮世界能源革命是能源体系的系统性、多元性同步调整,需要加快“多兵种”协同发展战略研究与实施。

节选自张映红《一场即将来临的行业革命——世界油气行业格局变化及对中国油气战略的思考》