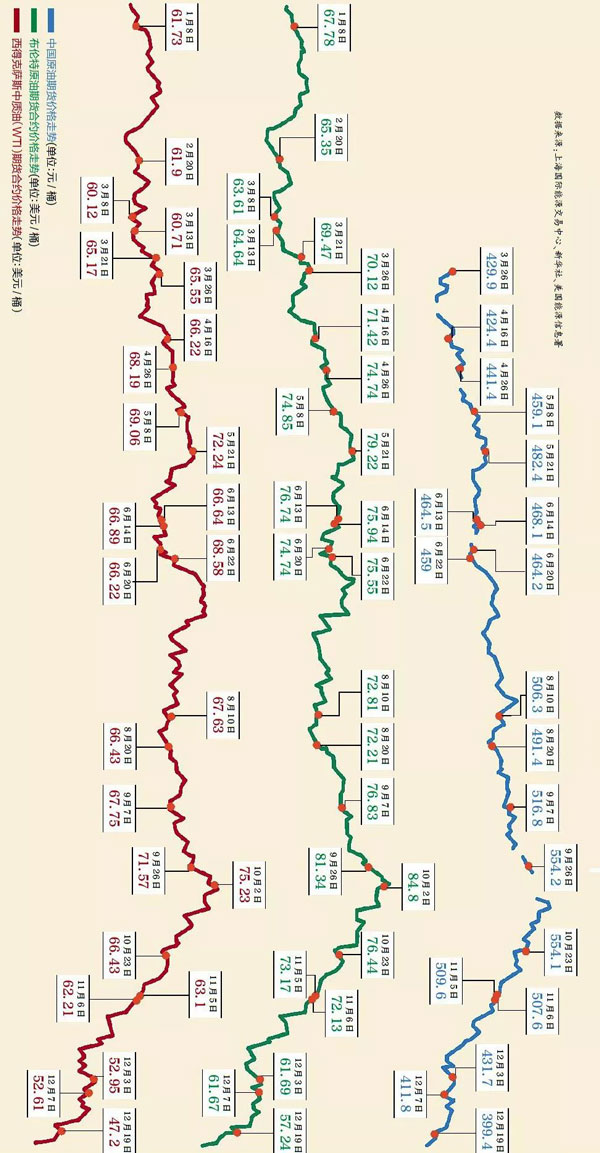

2018年国际油价呈现倒“V”形走势。市场在享受油价节节攀升喜悦的同时,也承受了“步步惊心”的闪崩式暴跌。“辛辛苦苦两年半,仨月回到解放前”,国际油价再度回到产油国第一轮减产前“梦开始的地方”。2019年国际油价能否一扫颓势,再次卷土重来,笔者分析,主要取决于以下三大方面。

博弈中寻求再平衡的原油供应

国际油价在经历2014年至2015年的暴跌后,以沙特为代表的欧佩克和以俄罗斯为代表的非欧佩克的产油国(简称减产联盟),于2017年1月联手执行第一轮减产180万桶/日的协议。正是由于减产联盟基本保持较高的减产执行率,国际油价才得以结束颓势持续拉升。但高减产执行率不能掩盖部分减产联盟国家增产的事实,随着美国制裁伊朗能源领域力度减弱,国际市场由担心供应缺口无法弥补迅速转变为对供应过剩的担忧,加之全球宏观经济的不明朗,国际油价开启连跌模式,2018年年底布伦特油价较10月初回撤了40%。

全球贸易格局的调整冲击市场需求

数据显示,2018年9月经合组织的石油商业库存较上年同期降低1.11亿桶,但已连续4个月增加至28.7亿桶。受贸易紧张局势加剧、金融环境收紧以及新兴经济体增长放缓影响,国际货币基金组织、经合组织、欧洲央行相继发布的报告,均对2019年全球经济以及主要经济体经济增速做了下调。国际能源署、欧佩克和美国能源署基于对石油产量上升以及经济放缓风险的前景分析,认为全球原油市场回归去库存态势。

中美两国贸易摩擦影响开始逐步显现,目前两国达成90天暂停互相加征新关税的协议并重启谈判,但长期形势依然严峻。美股持续大跌可能预示着美国经济已经触顶,中国经济“三驾马车”的出口和消费数据走低,法国爆发的“黄马甲”运动已导致该国2018年第四季度经济增长出现下滑,且该运动形式正向比利时、荷兰、瑞典、德国、英国和意大利等欧洲国家蔓延,持续的抗议游行活动和行业罢工势必影响欧元区经济增速。

风险事件多发造成原油供需端波动加大

2019年国际油价要想重装上阵,笔者以为,取决于三条主线的变化:一是当今原油供应格局沿着“一家独大—两强共治—三足鼎立”的路线演变,减产联盟执行减产计划力度和美国页岩油对国际市场的冲击程度决定了原油市场投放量;二是全球贸易格局的演变及发展趋势和中国、印度等非经合组织对原油需求的饥渴程度;三是“卡舒吉事件”引发中东局势出现一系列连锁反应,如沙特在欧佩克话语权减弱且王室内部间隙加剧,美国在叙利亚撤军问题上的欲走还留,土耳其准备出兵打击叙利亚境内库尔德武装,事态发展进程决定了原油风险溢价的高度。

展望2019年的国际油市,可谓“一步一坎坷,一步一博弈”。已成为全球原油供应重要一极的美国,在全球经济增速放缓的当下,必然会在供给侧通过政治、军事、外交和经济等多重手段抑制他国原油产量,以达到本国原油抢占市场份额和利益最大化的目的。

如果4月减产联盟继续维持120万桶/日甚至增加新的减产份额,5月美国取消伊朗能源制裁豁免,以及美国页岩油产量出现阶段性降低,委内瑞拉、尼日利亚和利比亚局势生乱,笔者预测,布伦特原油有望在第三季度消费旺季时重返70美元/桶以上,随着美国重要输油管道年中前后投产、全球宏观经济环境隐忧重现,油价出现冲高回落,全年均值将在55至70美元/桶的区间波动。