我国风能资源丰富,可开发利用的风能储量约10亿kW,其中,陆地上风能储量约2.53亿kW(陆地上离地10m高度资料计算),海上可开发和利用的风能储量约7.5亿kW,共计10亿kW。从国内自身状况来看,风电市场经过2015年大跨步式的发展,产能达到3000万kW以上。全球风电的产业格局正经历一个调整、重构、再建设的关键节点,而中国的风电产业实现了接连突破,成为世界清洁能源的奇迹。但海上风电比重过低,也成为制约我国风电产业可持续发展的障碍之一。

2015年,全国(除台湾地区外)新增装机容量30753MW,同比增长32.6%,新增安装风电机组16740台,累计装机容量145362MW,同比增长26.8%,累计安装风电机组92981台。

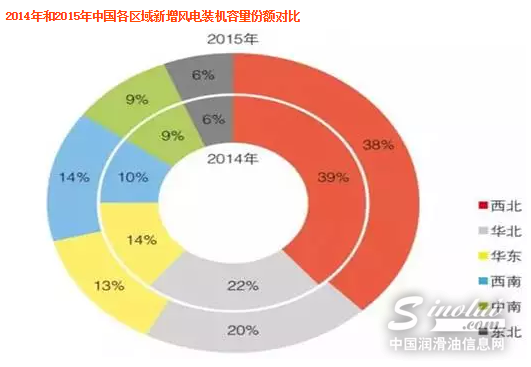

2015年,我国六大区域的风电新增装机容量均保持增长态势,西北地区依旧是新增装机容量最多的地区,超过11GW,占总装机容量的38%;其他地区均在10GW以下,所占比例分别为华北地区(20%)、西南(14%)、华东(13%)、中南(9%)、东北(6%)。

与2014年相比,西南地区同比增长幅度最大为91%,其次为中南地区同比增长为37%,东北地区同比增长35%,西北同比增长27%,华北地区和华东地区同比增长分别为22%和20%。

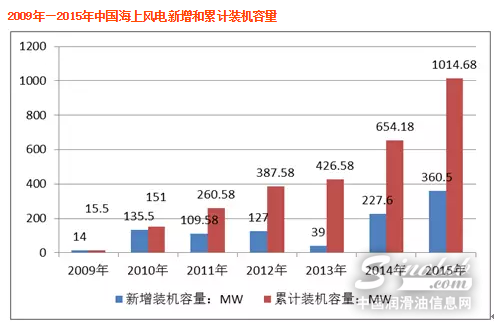

2015 年,中国海上风电新增装机100 台,容量达到360.5MW,同比增长58.4%。其中,潮间带装机58 台,容量181.5MW,占海上风电新增装机总量的50.35% ;其余49.65% 为近海项目,装机42 台,容量179MW。2015 年,上海电气的海上风电机组供应量最大,占比达到83.2% ;其次是湘电风能,海上风电吊装容量占比为13.9%。

截至2015 年底,中国已建成的海上风电项目装机容量共计1014.68MW。其中,潮间带累计风电装机容量达到611.98MW,占海上装机容量的60.31%,近海风电装机容量402.7MW 占39.69%。截至2015 年底,海上风电机组供应商共10 家,累计装机容量达到100MW 以上的机组制造商有上海电气、华锐风电、远景能源、金风科技,这四家企业海上风电机组装机量占海上风电装机总量的86.6%。

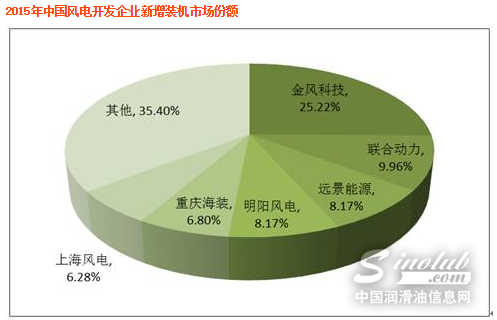

2015年,中国风电有新增装机的整机制造商共26家,新增安装风电机组16740台,新增装机容量为30753MW,同比增长32.6%。

全国累计装机1.45亿千瓦,截至2015年底,有五家整机制造企业装机容量超过1000万千瓦,市场份额合计达到56.8%。

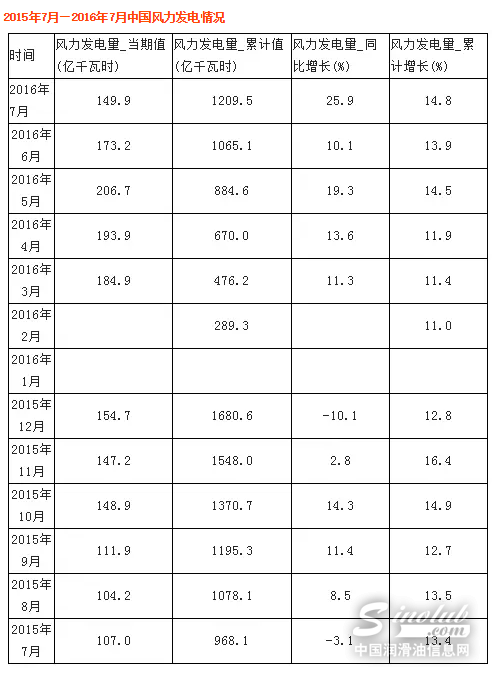

2016年风力发电不管是同比增长还是累计增长都达到了10%以上,7月当月风电量相比去年7月同比增长40%以上,1-7月累计风电量相比去年同期增长了约25%。整体来看,从去年7月到今年5月,当月风电量一直呈上升趋势,而6、7月份发电量反而逐渐下降。

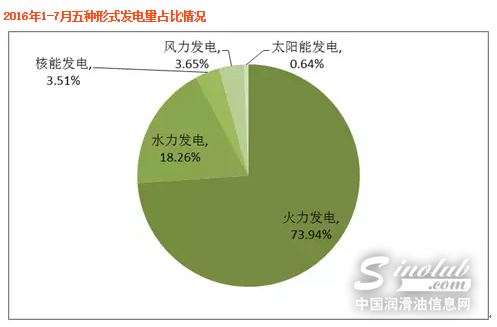

我国以五种发电方式为主:即火力发电、水力发电、太阳能发电、风力发电、核能发电。其中,火力发电一直占据着主导地位。截止2016年7月末,各形式累计发电占总发电量的比值依然是火力发电居首位,其次是水力发电、风能发电、核能发电、太阳能发电。风力发电的占比远远落后于水力发电和火力发电。

弃风,是指在风电发展初期,风机处于正常情况下,由于当地电网接纳能力不足、风电场建设工期不匹配和风电不稳定等自身特点导致的部分风电场风机暂停的现象。弃风最大的原因还是电网建设速度跟不上清洁能源发展的速度。

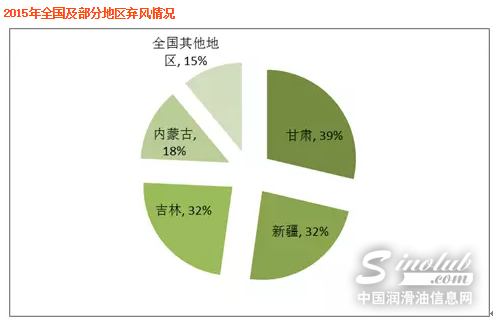

2015年,风电弃风限电形势加剧,全年弃风电量339亿千瓦时,同比增加213亿千瓦时,平均弃风率15%,同比增加7个百分点。其中弃风较重的地区是内蒙古(弃风电量91亿千瓦时)、甘肃(弃风电量82亿千瓦时)、新疆(弃风电量71亿千瓦时)、吉林(弃风电量27亿千瓦时)。

综上可以看出,当前风电产业面临三大问题:一是风电产业内部结构不合理,过分依赖“三北”大基地,分散式风电和海上风电仍然弱小;二是风电发电量占全部发电量的比例仍然较低,不足4%;三是弃风状况没有得到有效遏制。

目前国内执行的海上风电电价制定到2016年,16年以前投运的近海风电项目上网电价为0.85元/度(含税),潮间带风电项目为0.75元/度。2017年以后的电价政策尚未确定,由于15-16年执行的电价政策投资收益率吸引力不足,预计到2017年海上风电标杆电价有望上调,进一步带动正式商运投资。海上风电由于后期运维成本高昂,对初期设备选型要求严格,特别利好国内高端风电设备制造企业。

中国风电行业有如何实现健康发展,以下几点需重点关注:

1 政策层弱化装机规模目标,推进风电合理开发

“十二五”期间国家能源局下发核准计划规模累计1.38亿千瓦,前四批计划平均完成率为82%,其中2014年计划完成率最低仅为56%。2016年时逢“十三五”规划编制之年,风电装机规模如何制定成为核心聚焦问题。然而,在风电弃风限电形势严峻的背景下,政策层近期较少提及“十三五”期间风电装机规划的明确目标,而是强调提高核准计划执行率、项目审批向非限电区域倾斜,力图从宏观角度优化全国风电合理布局。

2 补贴退坡明确,国企或成坚守风电行业最后主体

继2014年陆上风电标杆电价降低0.2元/kWh后,2015年底发改委预计继续下调2016年陆上风电标杆电价0.1-0.2元/kWh,并同时明确2018年标杆电价继续下调0.2-0.3元/kWh,补贴未来逐年大幅退坡已成为明确政策导向。根据《能源发展战略行动计划(2014-2020年)》,2020年风电上网电价将与煤电电价相当。

标杆电价下调后将有相当一部分风电项目不再具有开发价值,风电项目开发重心将逐渐向华南、华东等负荷中心区域集中。

补贴迟发欠发现象严重令风电企业现金流更加吃紧,究其原因主要是可再生能源发展基金收不抵支出和繁冗的补贴发放机制。2015年最后一天,国家发改委时隔两年后再次上调可再生能源附加征收标准0.004元/kWh至0.019元/kWh,以拟补可再生能源发展基金缺口。

虽然,补贴发放时间长、手续繁杂的问题一直倍受诟病,然而我们却未在简政放权的大背景下看到补贴发放流程优化的迹象,其症结在于全国各省之间用电量基数不同,各省所收缴的可再生能源附加金额差距也很大。各省之间的利益平衡只能由财政部从中央财政层面进行,导致补贴拖欠问题一直未能解决。

补贴下降并且迟发欠发导致风电企业现金流难以覆盖银行贷款利息,资金实力较弱的民营风电企业前景堪忧,而国有企业凭借低成本的融资能力和较高的风险承受能力或将成为风电行业的最后坚守者。

3 跨区域送电缓解风电消纳问题待解

中国电力负荷和能源资源之间的错位现象决定了跨区域送电成为中国电力未来发展的主要方向,特高压、跨区域送电线路建设逐年提速将助力电力远距输送。2014年全国跨区域送电量2997亿千瓦时,占全国供电量的6.16%。

然而,不可忽视的是,电源规划和电网规划并未达到匹配发展的均衡状态,拥有大量风电、火电机组的“三北地区”薄弱的网架结构以及因特高压交流建设相对缓慢造成的”强直弱交“的问题严重制约了跨区域送电能力。此外,如何平衡跨区送电省和售电省之间的利益关系也成为了跨区域待解难题之一。

此次电改提出优先收购可再生能源电能的规定将有助于理顺跨区域送电现存问题,缓解风电消纳难题,提升造价较高的特高压、跨区域送电线路利用效率。

4 风电环评、用地审批将更为规范

风电大规模发展初期,地方政府为支持风电项目建设,默许某些风电项目在未取得土地、林业、环保等前置手续情况下开工建设,建设期间也疏于对水土保持、生态环境保护的监测管理,部分风电企业则借机违规用地、乱砍乱伐,旨在提供绿色电力的风电项目却给当地生态环境造成了显著的影响。

以上问题已经引起了国家和各级政府的高度重视,未来风电项目环评、用地审批将逐步规范,手续办理进度将成为影响项目建设周期的重要因素。

5 电网友好型性风电场将成为主流

近年来可再生能源接入比例逐年提高导致电力供应侧波动性逐渐升高,为保证电力系统安全,电网必须同时应对供应侧、需求侧双向的大幅波动。目前多地电网已出台政策,要求风电项目安装有功功率控制(AGC)、无功功率控制(AVC)、风功率预测等设备,并通过激励手段鼓励发电曲线预测准确率高、预测及控制设备齐全的电网友好型风电场先发、多发。

短期内限电情况无法解决的前提下,风电企业借助大数据、云计算等手段提高风功率预测精准度,争取优先调度的主动权将有助于提升企业效益。

此外,电改配套文件提出建立辅助服务交易机制,风电企业可以结合自身符合特性与提供调峰、调压等辅助服务商签订服务合同,提高优先发电级别。

6 风电造价降幅将放缓

获益于风电机组设备价格、原材料价格走低,2014年风电工程造价为7551元/千瓦,较2013年下降2.67%。与光伏设备有较清晰的成本下降趋势不同,风电机组目前暂无突破性技术可以大幅降低机组成本,占整个风电项目成本近一半的风机购置成本下降空间较小。

风电重点开发区域由限电严重的“三北地区”逐渐转向华南、西南、华东地区,此类地区海拔高、建设条件复杂,导致风电建安成本显著高于北方草原、丘陵地区。此外,因土地资源紧张、开发难度增大,征地成本、前期费用也呈逐年上升的趋势。

综合以上因素,2016年风电整体造价降幅将放缓或呈持平状态。

7 风电及零件关税降低,风电设备市场竞争愈加激烈

价格昂贵的进口风机凭借其质量优势和技术优势近年来保持着稳定的增长速度,2014年进口风机累计装机占比约10%。

2016年元旦开始,风电机组、风机发动机零件、风电设备零件进口关税税率将由8%、8%、3%下降至5%、5%、1%,关税降低一方面利好我国国产风电设备成本下降,另一方面也将使进口风机与国产风机之间的竞争更加激烈。

2016对于中国风电行业来说将是挑战大于机遇的一年,如何合理战略规划布局、控制造价水平、减少弃风限电损失都是风电行业丞待解决的问题。