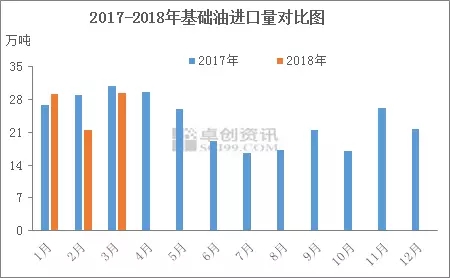

3月份国内基础油市场消化缓慢,终端需求清淡拖累交投表现,而市场供应总体表现充裕,基础油进口量同比回落。

据海关总署数据显示,3月份中国基础油进口量为29.40万吨,环比上月增长37.25%,同比去年同期下滑4.72%。据卓创资讯数据统计,2018年一季度中国基础油进口总量为80.06万吨,累计进口同比去年同期下滑7.64%。

三月份国内基础油市场始终难以触碰传统旺季的壁垒,终端需求表现清淡,资源消化压力日渐升温。尽管国内部分炼厂停工检修,但资源供应总体表现仍较为充足,而高粘度资源需求始终难有起色,且国内部分炼厂高粘度资源的产出缓解了对外依存度高的压力,可供进口资源进入的缺口相对有限。

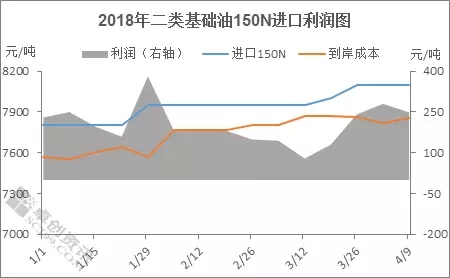

进口利润稀薄也拖累进口商操作热情。据卓创资讯数据统计,3月份二类基础油150N进口利润集中在80-200元/吨之间,3月下旬略有提升,但整体进口利润较低,进口商的整体操作积极性欠佳。同时,国内现货市场推涨乏力,部分商家仍以让利模式刺激出货,也进一步加剧进口商的操作风险。

从进口来源国(地区)来看,韩国、新加坡、台湾省仍然分列前三位。自韩国进口基础油11.56万吨,环比增长77.97%,同比2017年下跌6.08%,占3月份进口的39.33%;自新加坡进口基础油5.48万吨,环比下跌14.67%,同比2017年下跌34.53%,占3月进口量的18.63%;自台湾省进口4.26万吨,环比上月增长27.16%,同比2017年增长13.33%,占3月进口量的14.48%。

尽管4月份国内基础油市场仍然延续旺季不旺的格局,市场资源供应总体表现仍较为充足,但鉴于部分炼厂停工检修,且套利空间略有拓宽,进口商的操作积极性以及进口资源的进入缺口有所提升。因此,预计4月份国内基础油进口量将出现小幅增长的局面。