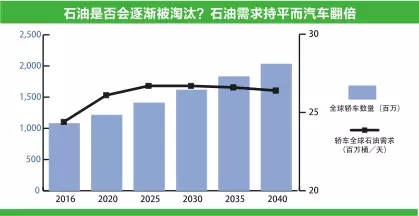

然而,去年5月,国际货币基金组织预计所有轿车的石油需求在这段期间将基本持平,从2020年每天26.1百万桶缓慢增长至20年后的每天仅26.4百万桶。IMF工作文件“《驾驭能源转型》:2040年后的石油(Riding the Energy Transition: Oil Beyond 2040)”预见未来指出,由于消费者对替代能源的接受程度不断提高、石油生产规模缩减和电力动力系统的出现,石油将失去其作为主要交通运输燃料的地位。

Bahrain Petroleum Co.的基础油主管和国际市场营销经理Norman Sheppard说,当然,尽管石油需求不再强烈,部分企业也能顺利度过这个阶段。12月1日,他在ICIS泛美基础油和润滑油会议(ICIS Pan American base Oils & Lubricants Conference)上表示“石油行业仍占有‘一席之位’并将存续许多许多年。”

不过,他继续说,从政府严格控制车辆二氧化碳排放开始,润滑油供应商确实障碍重重。汽油燃料内燃机不会一夜之间消失,但在许多市场中,它们会屈势于混合动力、插电式电力、电动车以及氢动力燃料电池车。

Sheppard观察发现,更不利的障碍是许多发达国家的青少年都不愿意开车,这种世代间的冷漠现象自2007年苹果iPhone问世以来更加严重。智能手机技术兴起的时候正值全球经济衰退,汽车更难以负担,年轻人选择远离驾驶。发达的通讯技术提供了新的社交娱乐手段,为何还要驾车旅行呢?他引用《大西洋月刊》发表的人口统计数据,表示1985年美国约有85%十二年级学生驾驶汽车,而过去一年里,驾驶汽车的比例只有不到75%,更不用说拥有驾照。

Motiva base Oils的总经理Bryan Schorzman在另一场ICIS泛美会议(ICIS Pan American Conference)演讲中表示挑战不会仅限于此。例如:

乘坐共享对润滑油而言是福还是祸。

如果乘客从刚性的公交转换为便捷的乘坐共享,部分人预测汽车所有权和润滑油的需求会受到影响。

Schorzman认为会出现相反的情况:由于乘坐共享车辆获频繁使用,因此车辆行驶的里程更多且换油的频率更高。它们的磨损率更高、报废更快,更有可能被替换为需要更高润滑性能的新车型。

Schorzman观察到在以皮卡车为导向的美国市场中,初期成本、车辆可行驶里程和充电时间都会是不利因素,因此他不确定电动车是否会对美国造成短期重大影响。但他确定另一个不利因素——添加剂生产或3D打印——可能会抑制一般工业和金属加工润滑油的需求。这些产品主要基于I类基础油,但“由于3D打印,该市场分部可能会出现大幅潜在下降”。

他进一步猜测,世界顶级汽车和工业润滑油将需要更多II类,但III类的需求更大。这就是Motiva在其德克萨斯州亚瑟港炼油厂(II类日均产能为40,300桶)正式投产III类领域的原因。12月,该厂开始供应两种III类等级:4厘沲和6厘沲。

在一次访谈中,Schorzman拒绝提供这些产品的产能或生产目标,而声称亚瑟港的产量能够满足市场需求。在被问及有关材料粘度指数和挥发性等产品特性时他再度犹豫,表示产品数据表由负责评估Star HVI 4和Star HVI 6材料的混合人员掌管。

“尽管已经对Motiva的市场策略作出详细阐述,但他仍表示,“我们着眼于市场上具竞争性的III类,根据顶级生产商产品的主要性能如粘度指数和挥发性绘制图表,然后选取中间数。因此如果冷启动数介乎1300至1800,那么我们可以将Motiva目标设为1600,从而使客户相信他们能够获得产品批准。”

他继续道,“此外,III类已经获得[ILSAC]GF-5批准了。”“我们正在努力取得所有添加剂公司的批准以便客户和配方设计师使用。”

Schorzman和Sheppard都同意一个要点:在全球润滑油市场份额竞争中,质量是胜败的关键。

Sheppard说,“发展中国家将会有许多暴发户,他们会驾驶更新型的汽车,寻求换油的更多便利设施。”他补充,在发达经济体中,可能会有更少人驾驶自用汽车,更多的汽车共享团队提供适当定期的服务以及由始至终的润滑油管理服务。而尽管存在更严格的操作温度和发动机条件,低粘度润滑油如SAE 0Ws将由于其节能特性而持续获得市场份额。Sheppard表示,“这些新技术都促进了高质润滑油的发展以及API III类基础油的使用。”

目前,III类炼油厂仅占全球基础油铭牌产能的13%。Sheppard说,“十三大生产商占全球III类产能超过90%。”第一位是SK Lubricants,其在韩国蔚山的III类产能为每天26,000桶,并在位于印度尼西亚的Pertamina和位于西班牙的Repsol的合营公司中拥有额外产量。

十年前,韩国是III类的重量级供应商,但其份额自2011年以来有所下降。Sheppard 指出,“三大公司——Shell、Adnoc和Bapco-Neste——目前占全球III类产能的30%,且都位于中东海湾,彼此之间相距几百公里。”他强调,Bapco本身拥有锡特拉营运的55%资产份额,占全球III类产能约6%。Sheppard继续补充,“此外,并不是所有IIIs类质量都是相同的,部分目前为III+类质量。事实上,有些II+类石油的性能与IIIs类的性能相比是尤具竞争性的。”II+类和III+类是非正式的营销术语,表示材料拥有高于普通的粘度指数,II+类粘度指数通常为112至119,而III+为130甚至更高。

在基础油贸易流向方面,他观察到,美国是II类基础油的主要出口国,由炼油商Chevron、ExxonMobil和Motiva引领。环烷基供应商Ergon和Nynas也是主要出口商,其他十大出口商包括Chemlube(再出口锡特拉的BAP基础品牌III类)、Calumet、Feedco、SK和 Linland。

不过,根据Sheppard所说,III类主导美国进口,最大的进口量来自Shell位于卡塔尔的工厂——年产量400,000吨。第二进口量来自SK Lubricants,随后是S-Oil、Bapco-Neste和Adnoc。

他说,“至于Bapco-Neste,我们每年生产的约110,000至120,000吨产量都流入美国墨西哥海湾岸区。”“为什么?因为我们拥有的氢化裂解和后期处理类型在中东地区尤具成本效益。”该地区的低能源消耗和劳动成本同样使得中东III类生产商享有相比欧洲I类生产商或美国墨西哥湾II类工厂更大的净利润率,他表示。

Sheppard承认,过往几年III类的价格一直很低,原因是原油基本情况不佳以及2007年所做的投资决策,当时基础油价格严重飙升而III类的利润率令人垂涎。这种状况掀起2011年前后开始的基础油项目建设潮(包括Bapco- Neste在锡特拉的工厂,产能为每天8,200桶),并且快速淹没市场。Sheppard说,原本的价格开始下降,利润率受挤压,投资者失望。

Lube Report有关美国墨西哥湾的价格发布证实了这种情况。III类的价格从2012年中期每公吨近2,000美元的高价位跌至2016年再次上涨之前每吨约1,200美元。

价格敏感的亚洲地区在III类价格方面同样惨败。Sheppard引用ICIS和Argus的数据表示,竞争和供给过多使价格从2014年约每吨1,050美元降至2016年末每吨650美元。

他满怀希望地表示价格正在好转。“这与原油价格回升有关,但即便是在中国,价格也自2016年11月以来一直有所上升。而自那之后,利润也更大,所以我们有望在投资中获得回报。”

Sheppard表示,锡特拉III类工厂目前以超过实际产能的90%运行,而行业的其他工厂则平均约为85%。假设产能没有重大改变且III类需求每年增长3.5%,今年全球III类供应过剩的情况可能会缩减至1百万吨,到2020年约为500,000吨。Sheppard补充道,“然而,许多预测者包括Kline and Co.目前表示每年的增长率将为6%。”在这种情况下,假设产能没有重大改变,到2020年,III类市场将达到供需平衡。

他说,而如果需求受低粘度SAE 0WXX发动机油和高性能工业润滑油需求激增推动而快速增长,III类的供应会突然收紧,最快今年便会出现供不应求的状况。同时,Sheppard表示我们虽已竭尽全力运作,但仍然没有库存。“我们为2018年生产的所有产量都已经被预订,产能已全部卖出。”他后来解释说,这意味着Bapco在锡特拉工厂供应中的配额已经交付给其他工厂使用或转售。

直到最近,锡特拉工厂的所有产能都由Neste(Bapco工厂的芬兰合伙人)进行销售。尽管基础油生产合作关系还有15年,但市场营销安排在去年结束。Neste现时销售其自有的45%产能和部分而不是全部Bapco产能。剩下的产能(根据内部操作消息来源,锡特拉工厂的约35%至40%产能)在2018年将会被分配予全球领先者为自己所用和大型基础油市场营销者在北美洲转售。

不巧的是,支持锡特拉工厂现有发动机油批准的数据完全由Neste持有而不是双方持有。为了使其III类定价更高,Bapco需要进行发动机测试并取得API和ACEA体系的批准。根据产品授权规则,Bapco无法简单凭借Neste的影响力就能获得产品批准,尽管材料显然都是来自同一个炼油厂的管道和油桶。Sheppar在会议期间表示,Bapco正在与主要添加剂供应商合作以期望在年初获得批准。

Sheppard说,工厂在Bapco的管理下运作很好。“锡特拉工厂始建于2011年,使用Chevron Lummus Global最先进的加工技术。两个反应器的催化剂每五年更换一次,而2016年才进行更换,因此它们仍有几年的寿命。”