下游工业去产能继续深入,2017 工业油增速有望提升

2000~2010年,我国GDP高速增长,制造业、交通运输业和建筑业作为国民经济的支柱产业,是工业油消费大户,相关行业爆发式的增长带动工业油消费总量快速上升。进入2010年以后,制造业、采矿业及基建等领域增速下滑明显,工业润滑油消费量随之下降。

规模工业增加值累计同比

工业油消费量

钢铁冶金行业用油:前三年钢铁行业重点企业产量基本持平,2014 年,2015 年和2016 重点企业钢材产量分别为 56601.96 万吨、56716.44 万吨和 56860.41 万吨,产销平衡。最新数据显示,2017年1-6 月份,全国粗钢41975 万吨,同比增长 4.6%。钢铁冶金企业主要使用液压油、齿轮油、金属加工液和润滑脂等,2017年钢铁冶金行业用油有望保持平稳增长态势。

机械行业用油 :2011年~2015年,工程机械行业大幅下滑,销量从435070 台下降119717台,年均降幅 73%。2016年随着建筑行业投资回暖,工程机械中占比最大的挖掘机销量反弹明显,同比涨幅 25%,2017 年 1-4 月份销量 54864 台,与上年同期相比增长 99.4%。机械用油主要包括柴油机油、液压油、液力传动油、齿轮油、润滑脂和冷却液,随着行业触底反弹,机械行业用油预计将实现较快的增长。

电力行业用油:电力行业仍处于调整周期,内用电量增长缓慢。2017年1-6 月,全社会用电量累计29508亿千瓦时,同比增长6.3%。电力行业用油主要集中在发电和输配电上游环节,包括汽轮机油、变压器油和液压油,随行业增长有望受益恢复增速。

总体来讲,随着供给侧改革深入相关行业逐步恢复产量,2017年工业油消费量有望超出2016年增长水平。

II类基础油逐渐成为主流,规模企业进口替代优势突出

工业油中,液压油属于刚性消耗品,其需求量与制造业的景气程度高度正相关。2010年中国制造业产出占全球制造业产出的19.8%并超越美国成为世界第一制造业大国,液压油需求量也在 2011 年达到峰值 155 万吨,2016 年市场需求总量下降至 100 万吨附近。从统计局数据可以看出,作为液压油消费大户的钢铁、煤炭 2017 上半年产量同比增长均达到 5%左右,预计液压油总体需求量将重回增长轨道。

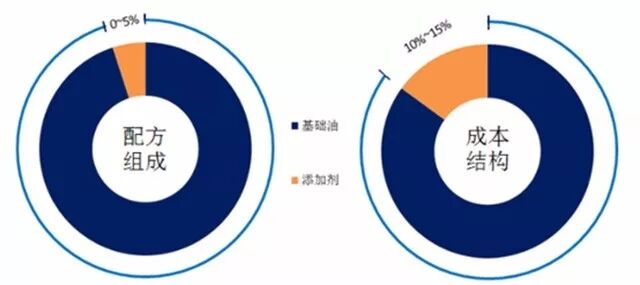

工业油中基础油占比较大,与车用油不同,工业油中添加剂平均占比不超过 5%,基础油成本占比 90%左右。液压油、变压器油和齿轮油等工业油大类产品主要采用I、II类基础油,随着制造业设备先进水平提高,逐步形成以II类基础油为主的发展态势。国内基础油资源在中石油、中石化和部分地方炼厂加氢装臵快速布局下,I类基础油产能淘汰加速,部分市场出现I、II类基础油价格倒挂现象,加速II类基础油对 I类油替代升级,符合工业油质量标准提升的大趋势。

工业油原料和成本结构

国内II类油产能相继投产直接提升国产工业油竞争力,2016年全国新增II类油装臵产能180万吨。中石化在上海茂名、高桥、荆门、济南、燕山等地相继建设和升级改造加氢异构脱蜡装臵产能约115万吨,中石油已经表示将升级其全部的五个工厂,多家独立精炼公司也宣布扩建或新增加氢异构脱蜡产能,大大增强未来国内II类基础油的自供能力。

我国润滑油消费税实施价内税,从原料基础油开始征收,原料及成品间可抵扣,经过层层抵扣最终转嫁到下游消费者。润滑油价格形成机制对于规模较大的润滑油企业尤其是具备上游基础油资源的央企润滑油公司有利。中石化、中石油润滑油公司由于在国内具备I、II类基础油优势,润滑油定价主动性更强。同时,工业油下游客户多为大型国有企业,包括钢铁、煤炭、电力、石油石化等行业,最近几年降本增效诉求强烈,国有企业之间从资金、服务和利益融合方面更易形成强强联合的局面。